平均寿命も伸びてきて、人生100年時代に入ってきています。

60歳の定年で退職した後、100歳までなんと40年間もあります。

もちろん高齢になればなるほど、働くことは体力的にも厳しくなってきます。

将来どれくらいの年金が貰えるのか不安ですよね。

この記事では、現在フリーターで働いている人が将来どれだけの年金が貰えるのか、外資系と比較して解説していきます。

将来貰える年金は外資系とフリーターでどれだけ違う?

外資系企業で働いていた場合の年金受給額は、フリーターの3倍くらいです。

それぞれ具体的な金額を見てみましょう。

外資系企業の貰える年金

平均年収が800万円として計算すると、外資系企業の年金受給額は、月に約19万円です。

フリーターの貰える年金

平均年収が216万円として計算すると、フリーターの年金受給額は、月に約64,000円です。

合計で5,000万円もの差が出てしまうことが分かります。

これだけ金額に差が出る理由には、外資系企業には厚生年金があるためです。

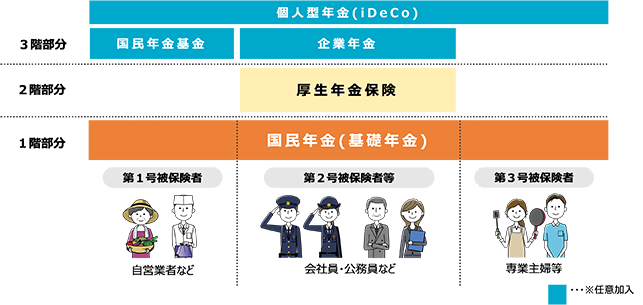

フリーターと外資系の正社員では貰える年金の種類が違う

- 自営業者、フリーターなど・・・国民年金+個人年金(任意)

- 公務員、会社員・・・国民年金+厚生年金+個人年金(任意)

- 専業主婦・・・国民年金+個人年金(任意)

国民年金は、日本の少子高齢化によって負担する年金は増えてきていますが、逆に貰える年金は年々減ってきているのが現状です。

年金は大きく分けると3種類ある

日本の年金は、大きく分けると「国民年金」と「厚生年金」「私的年金}の3種類がありますので、それぞれ簡単にご紹介します。

国民年金(基礎年金)

20歳以上の全ての人が共通して加入する国民年金は、20歳~60歳までの間、毎月16,260円を支払います。

65歳から月額約57,000円が亡くなるまで年金として受け取れます。

厚生年金

サラリーマンのような会社員として働いている場合に、社会保険に加入します。

厚生年金として支払う金額は収入によって変わりますが、収入の約18%で半分の約9%は会社が負担してくれます。

例:月収20万円の会社員の場合、18,300円が厚生年金として給料から天引きされます。

受け取れる年金額は、細かい計算式があるのですが、目安として年収360万円の人の場合は、約7万円が亡くなるまで受け取れます。

私的年金

私的年金は、民間の保険会社などが運営している年金で、個人年金保険や国民年金基金、確定拠出企業年金などの種類があります。

こちらは、任意で加入する年金なので支払う金額や契約内容によって貰える年金額も変わってきます。

一生働きたくないなら今すぐフリーターは辞めたほうが良い

考えてみてください。フリーターの期間はあとどのくらい続けられるでしょうか?

もし今30歳でこれまで10年間フリーター生活をしているとします。

残りの人生70年間をフリーターで過ごすのは厳しくないですか。

特に40代、50代と年齢を重ねるごとに体力的にもつらくなってきます。

仮に60歳以降に働く日数を減らしたとしても、年金が受け取れるのは65歳からです。

いくら年金があるからと言っても、毎月6万円の年金だけで生活するのは厳しすぎます。

老後はあまり活発的に遊ばないから大丈夫だと考えていても、病院代、介護代、孫へのプレゼント代など逆にかかるお金も増えてきます。

もしスキルがあってフリーターでも稼げる能力があれば良いと思いますが、将来苦労したくないのであればやはり正社員になることをおすすめします。